新中期経営計画のご案内(2025年3月期~2027年3月期)

2020年に“第二の創業”を掲げて以降、サンリオはV字回復をし、力強い成長を続けています。

2023年5月には「価値創造ストーリー」として時価総額:1兆円/営業利益:500億円という10年後の目標を掲げたが、サンリオを愛し、支えていただいた世界中のファンや投資家の皆様のおかげで、大幅な前倒しでの達成という快挙を成し遂げることができました。

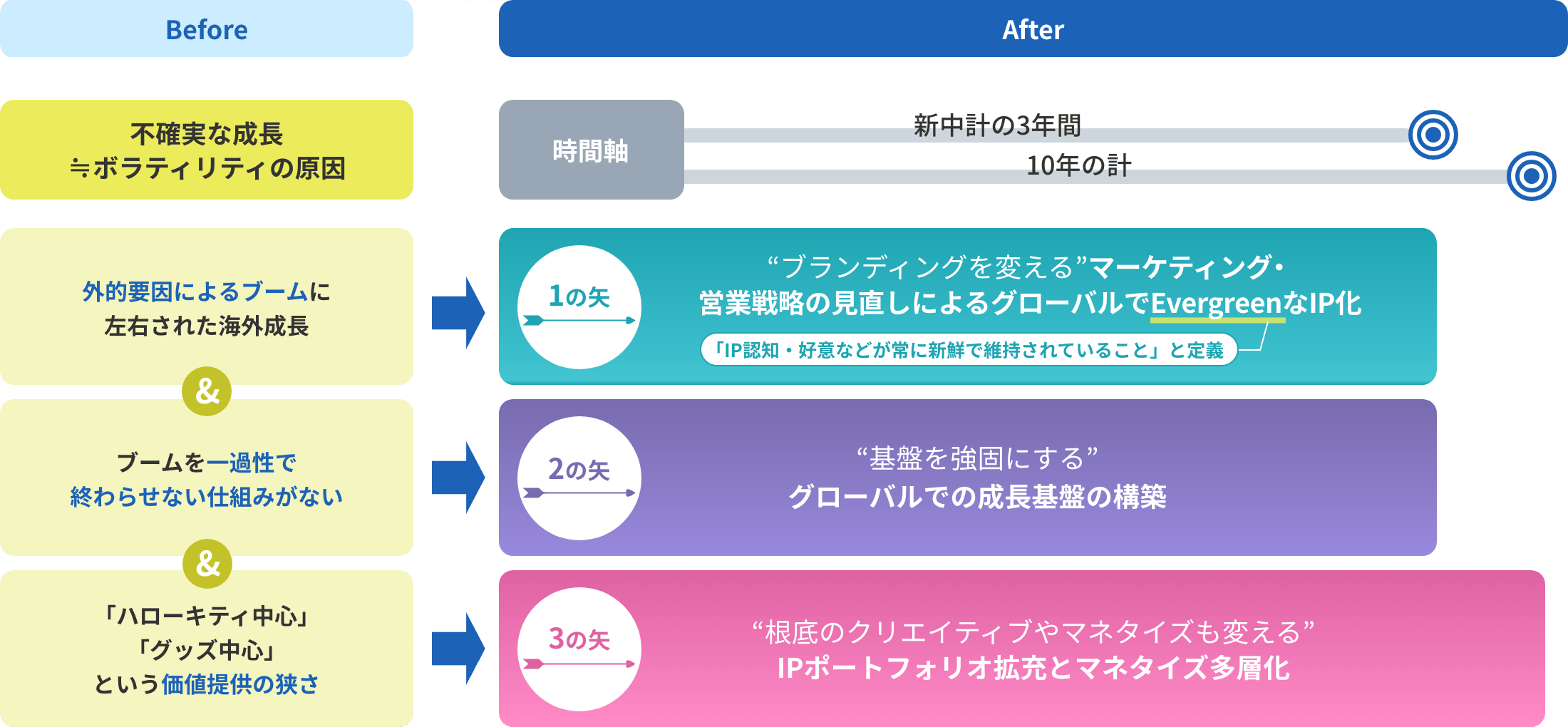

ボラティリティの高い状態(業績の大きな変動)から抜け出すために、

“3本の矢”で不確実な成長から、安定・永続成長へ

画像は拡大できます

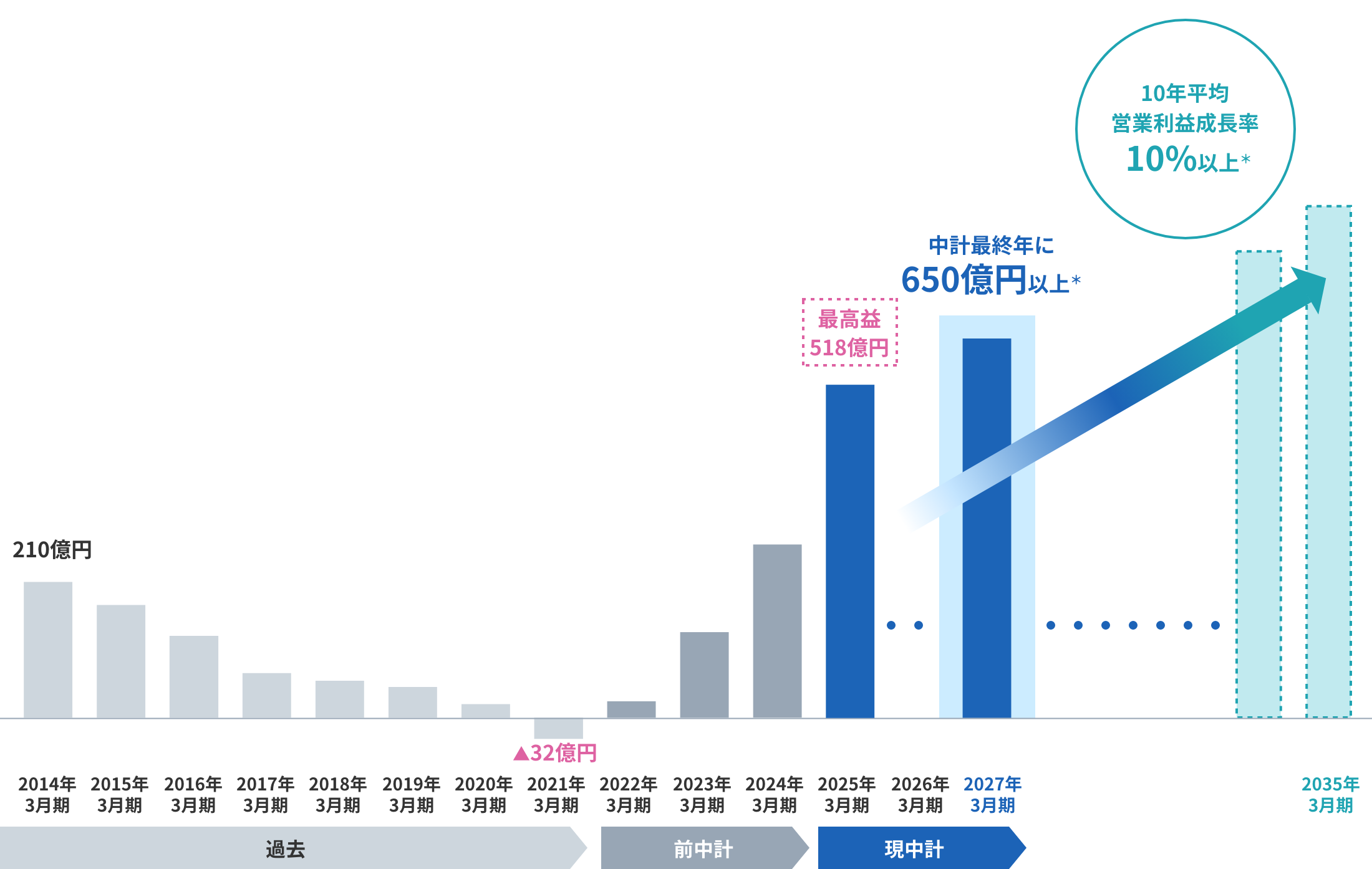

中期経営計画の目標アップデート

中計最終年に営業利益650億円以上、さらにその先、10年平均営業利益成長率10%以上を目指します。

営業利益の推移

画像は拡大できます

* 大型M&Aを実施した場合はのれん償却前の数値

定量目標・財務規律のアップデート

時価総額5兆円の達成に向けて、資本コストを意識した経営をさらに進化していきます。

- 実施期間

-

2025年3月期~2027年3月期

- 定量目標*

(27/3期) -

- 売上高 1,750億円

- 営業利益 650億円以上

- 財務規律*

(~27/3期) -

- ROE30%水準を目安とし、資本コストを大幅に上回る経営を実施する

- 25/3期~27/3期の3年累計で価値創造ストーリーの戦略に資する

オーガニック投資(300億円程度)およびM&A・マイノリティ出資(500億円~)を検討 - M&Aのターゲットは買収後でも高い収益性・資本効率を維持できる案件を優先的に検討

- 配当性向は30%以上とするが、魅力的な投資機会が見つからない場合、余剰資金や財務基盤を考慮しつつ、追加での株主還元を検討(最大300億円)

- 配当のみならず、株価上昇によるTSR(株主総利回り)の拡大を重視

- M&A等の大型投資においては投資委員会を通じた厳格な検討を行い、定性面・定量面を踏まえた総合的な判断を実施する

- 信用格付けはA格水準を目安とする。M&A実施時ののれん/純資産比率は70%以内を目安とするが、格付けは一時的にA格を下回ることは許容可能

- 今後資金調達が必要となった場合、資本コストを意識し、銀行シニアローン・普通社債>ハイブリッド(劣後ローン・劣後債等)>公募増資・転換社債の優先順位で資金調達を検討

- 株主還元

(中長期) -

- 配当性向は30%以上。魅力的な投資機会が見つからない場合、余剰資金や財務基盤を考慮しつつ、追加での株主還元を検討(最大300億円)

- 配当のみならず、株価上昇によるTSR(株主総利回り)の拡大を重視

- ※ 下線がアップデート箇所となります

- * 仮に大型M&Aを実施した場合、各種指標はのれん償却費を足し戻した営業利益、当期純利益、EPS等を算出の前提とする

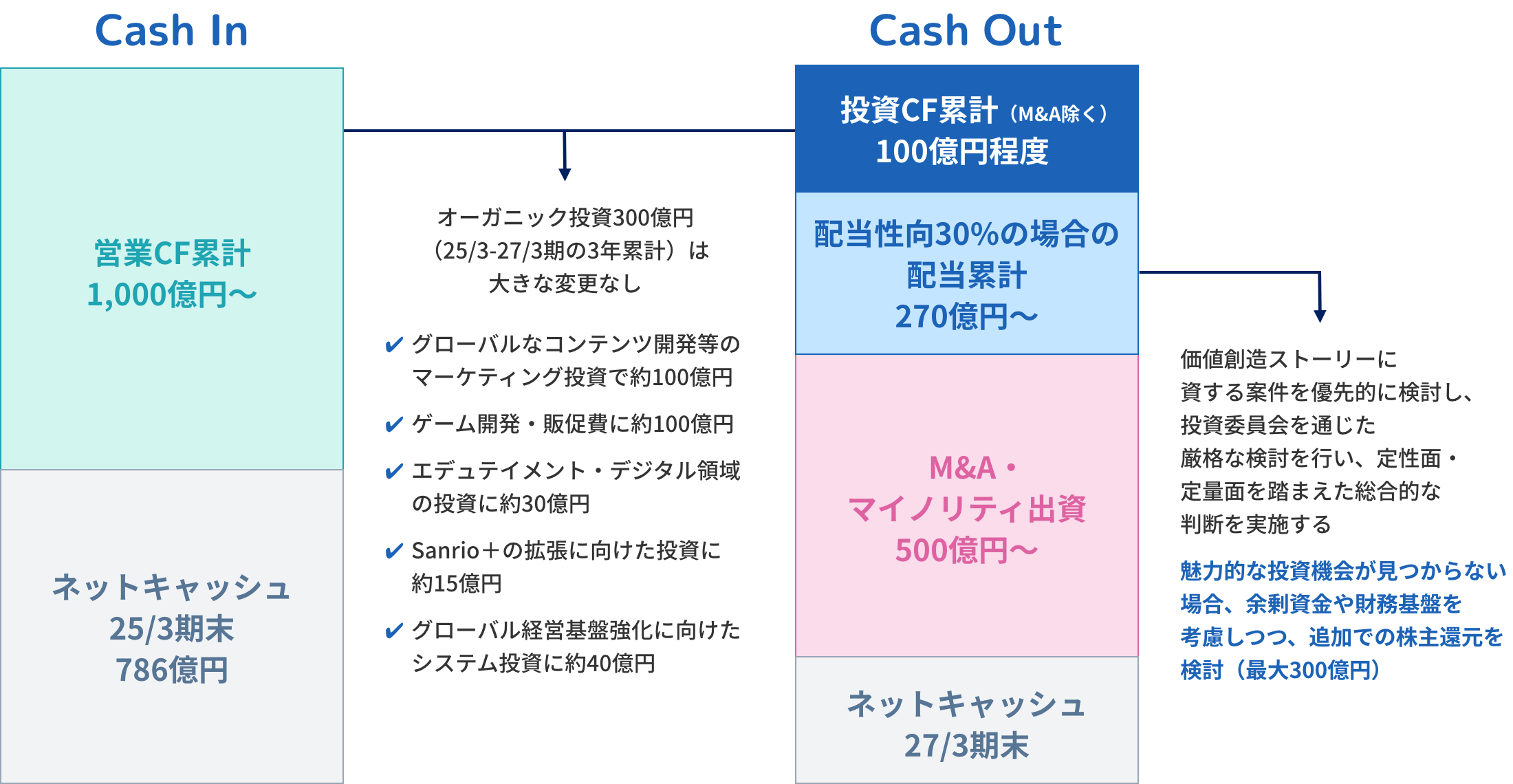

キャピタルアロケーション方針(26/3期~27/3期)

規律を設けた戦略投資と安定的な株主還元を実現していきます。

画像は拡大できます