'%3e%3cpath%20id='Path_84134'%20data-name='Path%2084134'%20d='M463.506,45.319c.05.9.033,1.834,0,2.733-1.366,37.226-54.177,81.06-91.112,74.809-10.2-1.727-25.263-14.509-28.533-24.267-15.13,5.322-37.38,18.858-48.975,1.253-12.431,4.049-23.175,12.207-36.808,6.808-20.683-8.185-3.374-45.768-11.014-51.912-2.3-1.854-8.933-1.069-10.547,1.039-2.242,2.926-6.341,21.882-8.85,27.765-3.571,8.359-13.353,25.463-23.472,25.891-15.541.655-21.848-26.856-28.537-27-5.432-.117-17.813,29.362-23.435,28.376L134.186,80.861c-2.953.01-18.631,26.612-25.052,28.436C98.42,112.344,96,96.145,90.188,90.426c-32.439,42.695-68.161,11.245-52.994-34.914,7.583-23.078,26.539-38.048,51.5-34.664,21.407,2.9,22.66,29.515,1.617,27.1-8.853-1.016-12.491-7.517-21.5.728-5.876,5.379-18.314,32.552-6.047,33.594,12.11-1.8,18.073-30.407,32.215-23.94,4.3,1.968,10.122,15.528,14.97,12.755,3.869-5.435,22.009-30.661,27.037-31.249,8.141-.949,14.342,17.956,19.223,23.242,4.149.986,15.387-27.538,25.42-22.587,5.051,2.492,17.823,34.667,22.67,33.514l8.9-19.871c-.184-3.531-7.266-5.315-8.913-11.509-4.657-17.522,11-29.482,25.954-20.322,3.384,2.071,5.365,7.109,7.306,7.771,7.914,2.686,26.789-3.448,33.534,3.568,6.688,6.959,1.417,31.867,2.612,42.481.187,1.65.217,4.149,2.232,4.634,1.824.441,12.615-4.6,13.657-6.742,3.832-7.884-3.464-37.219,5.659-43.553,7.163-4.968,17.475-3.885,20.773,4.978,2.84,7.644.334,9.575.311,15.975-.02,4.41-.722,26.435,1.607,27.892,5.245.611,13.54-.668,13.647-7.283.124-7.35-2.218-15.9-1.42-24.631C332.382,22.97,351.861,5.8,376.573,13.519c3.762,1.173,10.764,5.756,13.37,5.746,4.75-.017,18.494-8.389,27.668-9.294,22.346-2.2,44.569,11.405,45.9,35.348m-92.128-5.472c-30.514-.9-8.622,59.9,11.014,56.829,15.3-2.4,49.273-25.279,51.912-41.445,1.416-8.679-1.771-15.464-11.355-15.494-17.118-.05-48.391,37.52-51.571.11'%20transform='translate(78.646%2022.796)'%20fill='%231c63b7'/%3e%3cpath%20id='Path_84135'%20data-name='Path%2084135'%20d='M4.982,97.261c6.2-6.448,22.988-7.908,26.125,2.492,2.432,8.055-2.148,13.4,9.4,16.617,13.3,3.7,45.481-9.528,38.946-23.642C72.111,76.873.709,78.864,3.235,43.041,5.62,9.193,78.194-9.863,104.242,5.241c18.765,10.881,9.01,34.881-7.677,29.485-4.644-1.5-8.93-8.312-14.946-9.742-10.694-2.542-25.767.965-35.4,6.01-8.506,4.453-17.556,11.429-5.529,18.26,17.429,9.9,61.693,13.9,65.5,37.383,7.413,45.741-62.679,68.529-94.677,44.879-10.323-7.63-16.343-24.05-6.528-34.256'%20transform='translate(-0.001%200.002)'%20fill='%231c63b7'/%3e%3cpath%20id='Path_84136'%20data-name='Path%2084136'%20d='M122.432,4.842C146.756.426,150.8,31.288,128.615,34.3c-20.993,2.85-26.235-25.814-6.184-29.455'%20transform='translate(257.1%2010.325)'%20fill='%231c63b7'/%3e%3c/g%3e%3c/svg%3e)

'%20fill='%231c63b7'/%3e%3c/clipPath%3e%3c/defs%3e%3cg%20id='Group_820'%20data-name='Group%20820'%20transform='translate(0%200)'%3e%3cg%20id='Group_819'%20data-name='Group%20819'%20clip-path='url(%23clip-path)'%3e%3cpath%20id='Path_28'%20data-name='Path%2028'%20d='M162.285,20.389c.015.268.01.549,0,.818-.409,11.143-16.217,24.264-27.273,22.393-3.053-.517-7.562-4.343-8.541-7.264-4.529,1.593-11.189,5.645-14.66.375-3.721,1.212-6.937,3.654-11.018,2.038-6.191-2.45-1.01-13.7-3.3-15.539a3.018,3.018,0,0,0-3.157.311c-.671.876-1.9,6.55-2.649,8.311-1.069,2.5-4,7.622-7.026,7.75-4.652.2-6.54-8.039-8.542-8.081-1.626-.035-5.332,8.789-7.015,8.494l-5.4-8.967c-.884,0-5.577,7.966-7.5,8.512-3.207.912-3.93-3.937-5.671-5.649-9.71,12.78-20.4,3.366-15.863-10.451,2.27-6.908,7.944-11.389,15.415-10.376,6.408.869,6.783,8.835.484,8.111-2.65-.3-3.739-2.25-6.436.218-1.759,1.61-5.482,9.744-1.81,10.056,3.625-.539,5.41-9.1,9.643-7.166,1.286.589,3.03,4.648,4.481,3.818,1.158-1.627,6.588-9.178,8.093-9.354,2.437-.284,4.293,5.375,5.754,6.957,1.242.3,4.606-8.243,7.609-6.761,1.512.746,5.335,10.377,6.786,10.032l2.663-5.948c-.055-1.057-2.175-1.591-2.668-3.445-1.394-5.245,3.292-8.825,7.769-6.083,1.013.62,1.606,2.128,2.187,2.326,2.369.8,8.019-1.032,10.038,1.068,2,2.083.424,9.539.782,12.716.056.494.065,1.242.668,1.387.546.132,3.776-1.376,4.088-2.018,1.147-2.36-1.037-11.141,1.694-13.037,2.144-1.487,5.231-1.163,6.218,1.49.85,2.288.1,2.866.093,4.782-.006,1.32-.216,7.913.481,8.349,1.57.183,4.053-.2,4.085-2.18.037-2.2-.664-4.76-.425-7.373.668-7.31,6.5-12.45,13.9-10.139,1.126.351,3.222,1.723,4,1.72,1.422-.005,5.536-2.511,8.282-2.782,6.689-.66,13.341,3.414,13.738,10.581m-27.577-1.638c-9.134-.27-2.581,17.931,3.3,17.011,4.581-.717,14.749-7.567,15.539-12.406.424-2.6-.53-4.629-3.4-4.638-5.124-.015-14.485,11.231-15.437.033'%20fill='%231c63b7'/%3e%3cpath%20id='Path_29'%20data-name='Path%2029'%20d='M1.491,29.114c1.856-1.93,6.881-2.367,7.82.746.728,2.411-.643,4.012,2.813,4.974,3.982,1.109,13.614-2.852,11.658-7.077C21.585,23.011.212,23.607.968,12.884,1.682,2.752,23.406-2.952,31.2,1.569c5.617,3.257,2.7,10.441-2.3,8.826-1.39-.45-2.673-2.488-4.474-2.916-3.2-.761-7.713.289-10.6,1.8-2.546,1.333-5.255,3.421-1.655,5.466,5.217,2.964,18.467,4.162,19.606,11.19C34,39.626,13.023,46.447,3.445,39.368c-3.09-2.284-4.892-7.2-1.954-10.254'%20fill='%231c63b7'/%3e%3cpath%20id='Path_30'%20data-name='Path%2030'%20d='M113.607,4.54c7.281-1.322,8.492,7.916,1.851,8.817-6.284.853-7.853-7.727-1.851-8.817'%20fill='%231c63b7'/%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

時価総額5兆円の達成に向け、

資本コストを意識した経営をしていきます。

ハローキティ50周年効果が牽引

営業利益は2期連続で過去最高を更新

2025年3月期の業績は、ハローキティ50周年施策を核とするグローバルブランド強化が奏功し、売上高は前期比44.9%増の1,449億円、営業利益は同92.2%増の518億円と、2期連続で営業利益が過去最高を更新しました。営業利益率は35.8%、ROEは48.6%に達し、ライセンス事業の拡大が高い収益性と資本効率を牽引しています。

地域別では、マスリテーラー*向けの取り扱いが拡大した北米が利益成長を牽引、欧州はファストファッション向けアパレルが好調、中国大陸を中心とするアジアもライセンスおよび店舗網拡大で寄与しました。国内においては、物販事業がインバウンド需要に加え国内客数も増加、顧客層の裾野が拡大しています。国内のライセンス事業においてもハローキティ50周年の効果やターゲットクライアント戦略が奏功しました。

* マスリテーラー=量販店等

財務目標・規律のアップデートと長期ビジョンの目標に込めた想い

中期経営計画(2025年3月期-2027年3月期)において、財務目標・財務規律をアップデートしました。2027年3月期の営業利益目標は当初の400億円以上から650億円以上としており、これは北米や中国大陸など、海外中心に業績が大きく拡大することに伴うものです。

今回のアップデートで、とくに深く議論を行ったのが、①ROEの目安を出すかどうかについて、②積極的に実施を試みているM&A・マイノリティ出資案件が仮に見つからなかった場合の株主還元についてです。

①については、ROEは2025年3月期に48.6%と非常に高い水準から下がる目安となります。当社のROEが高い理由は、資本効率のよいライセンスを中心に業績が拡大してきたことと、過去資本の蓄積を十分にしてこなかったため株主資本の絶対額が薄かったことによります。ROEについては当然高い水準であるほうが望ましいですが、当社としてM&Aを積極的に推進する方針であるものの、エンターテイメント業界のM&Aの場合、のれんが大きく計上される傾向があり、のれん/純資産の比率が高くなりすぎてしまう課題があります。そのため、一定の株主資本を蓄積する必要があり、ROEを高水準にキープできる範囲として30%という目安を設定しました。

②については、投資委員会を通じて長期ビジョンを踏まえた戦略的意義・収益性や資本効率・買収価格を踏まえて検討していきますが、相手のあることですので、場合によっては魅力的な投資を実施できない可能性があります。その場合はキャッシュポジションや株主資本などを踏まえ、資本効率の観点から追加で株主還元すべきと考えています。

当社としては、長期ビジョン達成に向けて実現したいことと、投資家の皆様からの期待のバランスをとりながら、財務運営を行っていく方針です。

- 定量目標*

(27/3期) -

- 売上高 1,750億円

- 営業利益 650億円以上

- 財務規律*

(~27/3期) -

- ROE30%水準を目安とし、資本コストを大幅に上回る経営を実施する

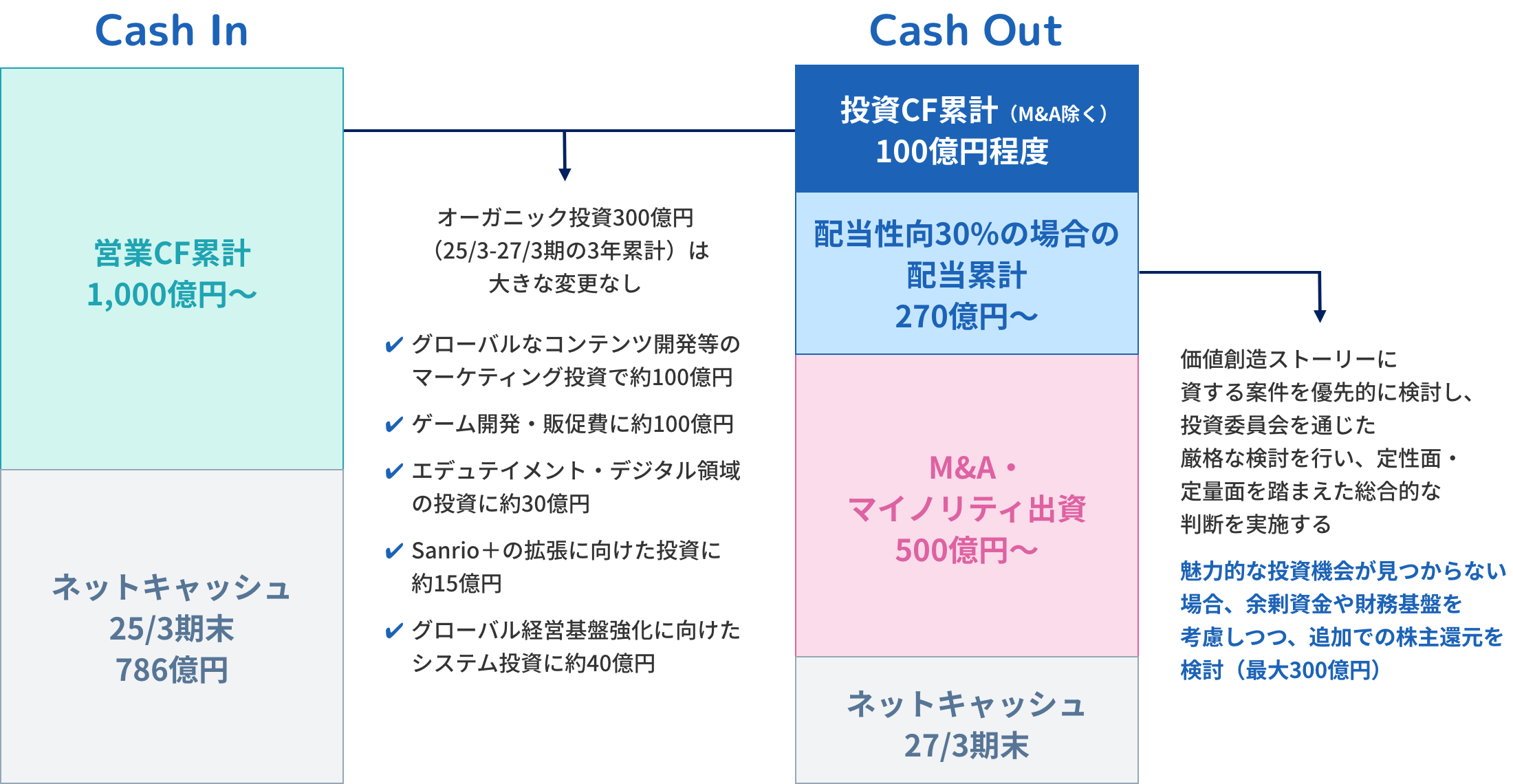

- 25/3期~27/3期の3年累計で価値創造ストーリーの戦略に資する

オーガニック投資(300億円程度)およびM&A・マイノリティ出資(500億円~)を検討 - M&Aのターゲットは買収後でも高い収益性・資本効率を維持できる案件を優先的に検討

- 配当性向は30%以上とするが、魅力的な投資機会が見つからない場合、余剰資金や財務基盤を考慮しつつ、追加での株主還元を検討(最大300億円)

- 配当のみならず、株価上昇によるTSR(株主総利回り)の拡大を重視

- M&A等の大型投資においては投資委員会を通じた厳格な検討を行い、定性面・定量面を踏まえた総合的な判断を実施する

- 信用格付けはA格水準を目安とする。M&A実施時ののれん/純資産比率は70%以内を目安とするが、格付けは一時的にA格を下回ることは許容可能

- 今後資金調達が必要となった場合、資本コストを意識し、銀行シニアローン・普通社債>ハイブリッド(劣後ローン・劣後債等)>公募増資・転換社債の優先順位で資金調達を検討

- * 仮に大型M&Aを実施した場合、各種指標はのれん償却費を足し戻した営業利益、当期純利益、EPS等を算出の前提とする

2035年3月期までの長期ビジョンにおいて、時価総額5兆円、営業利益の10年平均成長率10%以上を掲げました。時価総額は収益性、資本効率、今後の成長期待など、市場からさまざまな観点で評価されるものと理解しています。単に売上高や利益を拡大するということではなく、価値創造ストーリーで掲げる戦略を実行していくことで、企業価値を最大化させていきたいという、サンリオの想いを受け取っていただければと思います。

また、売上高の中心が収益性の高いライセンス事業であることは変わらず、収益性や資本効率は10年後も高水準を維持していきたいと考えています。営業利益の絶対額を示さなかった理由は、ボラティリティを下げるというメッセージのほうが重要であり、安定的に成長していくという当社の想いを伝えたかったためです。

投資と株主還元とのバランスを意識したキャピタルアロケーション

当社は、1990年代にテーマパーク創業のための大型投資をして以降、目立った大型投資がありませんでした。中期経営計画においては、オーガニック投資で300億円、M&Aなどで500億円以上の枠を設定しており、当社として本格的な投資ステージに移行します。企業価値の向上につながる投資に厳選すべく、投資委員会を設置しました。外部のアドバイザーにも入っていただき、M&A、マイノリティ出資、既存事業および新規事業の各領域に、投資基準および留意すべきチェックポイントをそれぞれ設定し、客観的なフレームワークに基づき、投資を行っていきます。

2025年3月期は合計16件の投資委員会を実施しました。主にゲーム開発やM&Aの検討に関するものです。投資委員会では、戦略的意義や定量的なリターンなど、社内外の投資委員会メンバーによる複数の眼で、案件の是非を深く議論しています。M&Aにおいては金額規模が大きい案件もありますが、価格目線やデューデリジェンスの過程において発見されたリスクファクターなど、適切なリターンが見込めないと判断し、数多くの案件を見送ってきました。今後も多数の案件を積極的に検討しつつ、厳格な基準を踏まえて規律ある投資の意思決定を行っていきます。

キャピタルアロケーションについては、戦略的な投資と株主還元のバランスをとっていきます。当社は、業績好調時であれば営業キャッシュフローが相応に出る会社ですが、配当性向30%水準にとどめた場合、フリーキャッシュフローが潤沢となります。中期経営計画期間においては500億円以上のM&Aを検討する前提としていますが、仮に魅力的な案件が見つからない場合、追加で最大300億円の株主還元を検討していきます。

画像は拡大できます

時価総額1兆円の目標を大きく前倒して達成

当社は、株価を非常に重視しています。2023年5月に、10年後に時価総額1兆円という目標を掲げていましたが、世界中のファンや投資家の皆様のおかげで2024年10月に大幅に前倒し達成することができました。

その後、メガバンクが保有する政策保有株について、2024年12月にグローバルオファリングにてグローバルな機関投資家および国内個人投資家に販売させていただきました。売り出しにあたっては自社の強みを適切に伝えるエクイティストーリーのつくりこみ、目指すべき株主構成を実現するための最適なストラクチャーの検討など、時間をかけて公表に至りました。公表後のロードショーはオンラインで効率的に世界中の投資家の皆様との面談を設定し、各投資家の皆様の疑問点に丁寧に回答するよう努めてきました。その結果、Deal Watch社より2024年のEquity Deal of the Yearとして表彰され、高く評価いただくことができました。

また、IR面談件数は2024年3月期の336件から2025年3月期に412件、面談社数*は2024年3月期の680社から2025年3月期の1,163社まで増加しています。

次の目標は、2035年3月期に向けた時価総額5兆円です。時価総額拡大に向けては長期ビジョンで掲げた各種施策を実行していくことが近道ですが、IR観点では以下のことを心がけています。

まず、当社は投資家やアナリストの皆様との対話を重視しています。IRチームが窓口となり、社長をはじめとして、私を含めた各マネジメントも積極的に直接対話する機会を設けさせていただきます。皆様からのご意見については、タイムリーに経営チームや社外取締役にフィードバックしており、今後の経営にも活用させていただきます。

次に、情報の可視化・透明性の向上です。市場で適切に評価していただくには、情報を誠実かつタイムリーに発信していくことが重要と考えており、四半期決算説明会に加えて、セルサイドアナリスト向けスモールミーティングや各種イベント、個人投資家への説明について継続的に実施します。「こういった情報を開示してほしい」「イベントを実施してほしい」という皆様からのご要望については、極力ご期待に応えられるよう取り組んでいきます。

このような取り組みを通じ、時価総額5兆円の達成に向けて資本コストを意識した経営をしていきます。

- * 社数については重複カウント